Проведение аудита в страховых компаниях

Принципы внутреннего аудита в страховой компании

ChatGPT Войти. Особенности и методика аудита страховых компаний. Полный просмотр. Сущность аудита и его развитие.

Аудит сегодня — не только требование законодательства, а суровая необходимость. Ведь в случае налоговых нарушений или претензий по задолженностям, банкротству, контролирующие должника лица КДЛ — собственники, руководители компании и главные бухгалтеры могут попасть под субсидиарную и даже уголовную ответственность. И аудит может минимизировать эти риски. Главное, что бы аудит не был формальностью. Что дает аудит в году и от чего защищает бизнес?

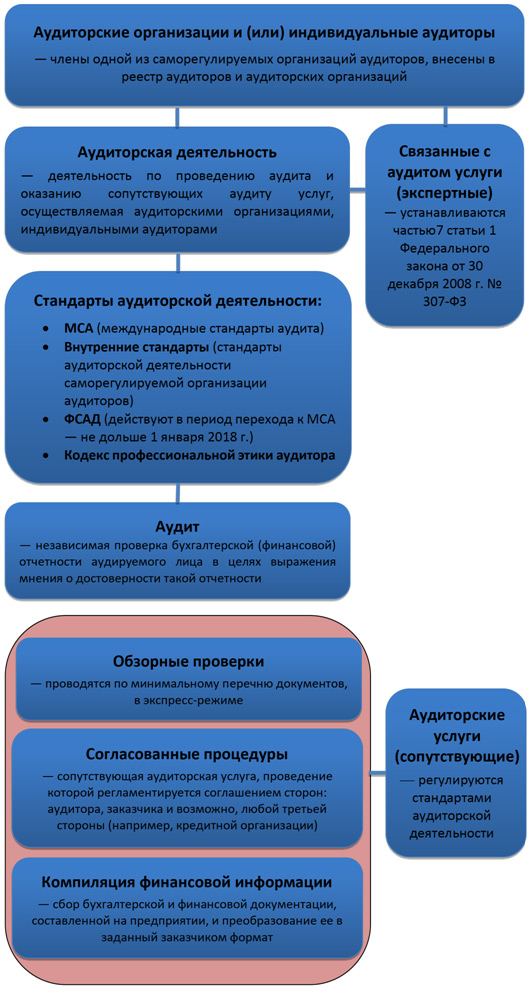

В целях обеспечения надлежащего уровня надежности внутреннего контроля, оценки его эффективности и проверки соответствия деятельности страховщика законодательству Российской Федерации в том числе страховому законодательству , правилам и стандартам объединений страховщиков, положениям своих внутренних организационно-распорядительных документов страховщик организует внутренний аудит, для чего назначает должностное лицо далее - внутренний аудитор или создает структурное подразделение далее - служба внутреннего аудита. В целях организации внутреннего аудита страховщик утверждает положение об организации и осуществлении внутреннего аудита далее - положение о внутреннем аудите , которое должно содержать:. Положение о внутреннем аудите утверждается советом директоров наблюдательным советом страховой организации или при его отсутствии общим собранием акционеров участников страховой организации, общим собранием членов общества взаимного страхования. Внутренний аудитор, руководитель службы внутреннего аудита назначаются на должность и освобождаются от должности на основании решения совета директоров наблюдательного совета страховой организации, правления общества взаимного страхования, подчинены и подотчетны совету директоров наблюдательному совету страховой организации, общему собранию членов общества взаимного страхования или при отсутствии совета директоров наблюдательного совета страховой организации назначаются на должность и освобождаются от должности на основании решения общего собрания акционеров участников страховой организации, подчинены и подотчетны общему собранию акционеров участников страховой организации. Для лица, назначенного на должность внутреннего аудитора, руководителя службы внутреннего аудита, совмещение должностей не разрешается. Внутренний аудитор, руководитель службы внутреннего аудита могут быть включены в состав ревизионной комиссии страховщика.